氣候相關財務揭露框架 (Task Force for Climate-Related Financial Disclosures, TCFD)

根據世界經濟論壇發布的全球風險報告 (The Global Risk Report 2025) 指出,「極端氣候事件」再度盤據未來10年內全球風險最高位置,且前10大風險半數與環境息息相關,不僅顯示氣候危機議題迫切與重要性,更反映企業組織在實施氣候行動同時必須做好成效管理,以避免無效行動。為了完整評估氣候變遷相關風險與機會,精誠作為TCFD支持者,遵循氣候相關財務揭露 (TCFD) 架構的「治理、策略、風險管理、指標與目標」4大構面作為鑑別分析參考依據,據以揭露氣候相關財務衝擊情形。

策略

訂定《環境暨能源政策》,並以2050年達成總部淨零排放為目標,實施氣候相關風險機會辨識、氣候情境分析及研議因應策略措施。

- 永續推動小組負責每2年定期實施氣候相關風險機會辨識、研議氣候變遷與環境相關策略與目標,再由轄下「環境永續組」規劃執行相關方案措施,以因應氣候相關風險機會的財務衝擊。

- 氣候相關管理期程以2年內為短期、3-10年為中期、10年以上為長期。

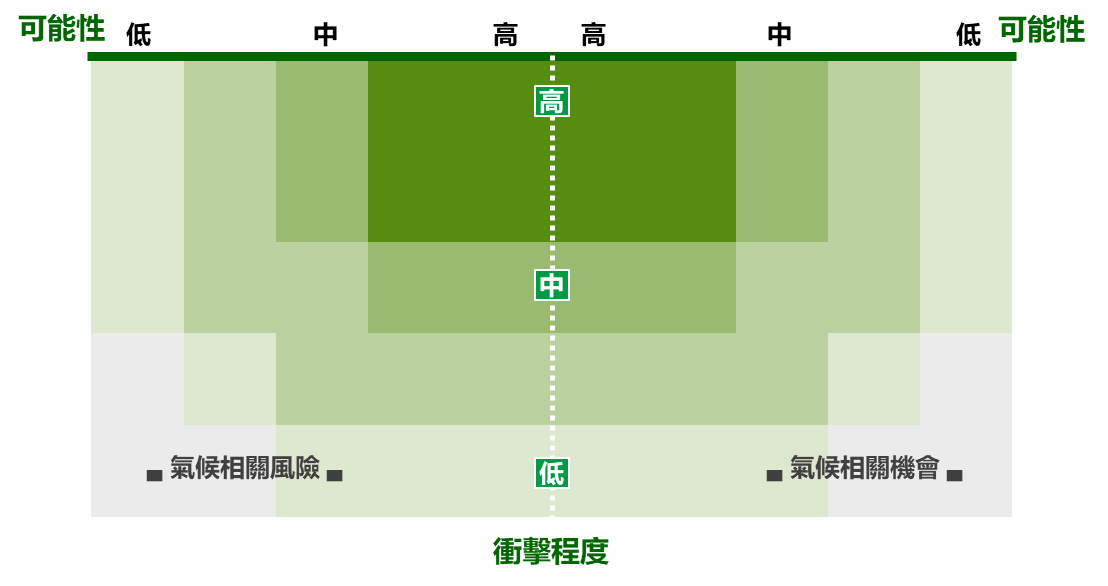

辨識氣候相關重大主題與財務衝擊及管理方式

- 精誠蒐集36項氣候風險主題及22項氣候機會主題,由永續推動小組依「和公司關聯性」執行第1階段議題鑑別,分別篩選出9項氣候風險主題及氣候機會主題,再由永續推動小組依「衝擊程度與發生可能性」評估,最後辨識出5項氣候相關風險重大主題及7項氣候相關機會重大主題,並據以分析各主題的財務衝擊情形與對應管理方式。

- 【5項氣候風險重大主題】2項實體風險「平均溫度改變、熱帶氣旋」及3項轉型風險「顧客偏好改變、強制申報、顧客行為改變」,涵蓋立即性與長期性實體風險、市場、商譽、法規等類別。

- 【7項氣候機會重大主題】涵蓋產品與服務、市場等類別,為「低碳產品或服務、調適與解決方案、研發創新、尋找新商機、顧客行為轉變、營運多樣化、取得政府合作」。

氣候相關風險機會辨識矩陣圖

註 1:36項氣候風險主題包含13項實體風險相關主題「熱帶氣旋、極端溫度改變、降雨形式與分布改變、極端降雨與乾旱、冰雪、海平面上升、平均氣溫改變、平均雨量改變、實體風險不確定性、對人類與文化環境產生改變、社經狀況起伏、人道主義提升、社會不確定性」,及涵蓋法規、訴訟、技術、市場、商譽共23項轉型風險相關主題「碳稅、燃料稅/能源稅、總量管制/排放交易、強制申報、產品效率法規標準、產品標示法規標準、再生能源法規、空氣汙染管制、一般環境法規、新法規的不確定性、缺少法規或適法性、國際公約或協定、自願性協議、法律訴訟、低碳產品與服務需求、新技術投資、低碳技術轉型、顧客行為轉變、市場訊息不確定性、引發自然資源改變、原物料市場變動、顧客偏好改變、不良名聲」。

註2:22項氣候機會主題涵蓋資源效率、能源來源、產品服務、市場、韌性,包含「運輸模式、生產製程、再生材料、節能建築、水資源使用、低碳能源、政策獎勵、新技術採用、參與碳市場、區域式小型電網、低碳產品或服務、調適與解決方案、研發創新、營運多樣化、顧客行為轉變、找尋新商機、取得政策合作、公共建設參與、開拓資金來源、參與再生能源計畫、能源效率提升、替代性或多樣化資源」。

註3:永續推動小組針對36項氣候風險主題及22項氣候機會主題、依「和公司關聯性」執行第1階段議題鑑別,篩選出9項氣候風險主題「強制申報、再生能源法規、顧客行為轉變、市場訊息不確定性、顧客偏好改變、熱帶氣旋、海平面上升、平均溫度改變、實體風險不確定性」及9項氣候機會主題「低碳能源、政策獎勵、低碳產品或服務、調適與解決方案、研發創新、營運多樣化、顧客行為轉變、尋找新商機、取得政府合作」。

氣候風險主題財務衝擊與管理方式

| 風險主題 | 說明 | 期間 | 衝擊 | 可能性 | 財務衝擊(-) | 管理方式 | |

| 實體風險 | 平均溫度改變 | 隨著平均氣溫升高,導致增加使用電力,進而提高營運成本,如電費與設備維修費用。 | 長期 | 中 | 中高 |

|

|

| 熱帶氣旋 | 熱帶氣旋強度逐漸提高,將導致建築或設備損壞而增加維修成本;員工因政府發布停班而影響業務運作;若引起停電或淹水災情易影響企業營運。 | 中期 | 中 | 中高 |

|

|

|

| 轉型風險 | 顧客偏好改變 | 因為全球或地區性的永續意識抬升,顧客開始對特定產品與服務產生偏好或排斥。 | 中期 | 中 | 中高 |

|

|

| 顧客行為改變 | 因為全球或地區性的永續意識抬升,使顧客在選擇產品或服務時,產生與過去不同的考量。 | 中期 | 中 | 中高 | |||

| 強制申報 | 國際間或國內政府為掌握溫室氣體排放量所制訂之法規,並強制公司執行盤查、申報與查證。 | 中期 | 中 | 中高 |

|

|

|

| 機會主題 | 說明 | 期間 | 衝擊 | 可能性 | 財務衝擊(+) | 管理方式 | |

| 產品與服務 | 低碳產品與服務 | 積極推動低碳產品或服務有助於提升企業的品牌形象。 | 中期 | 中高 | 中高 |

|

|

| 營運多樣化 | 提供更多樣的低碳產品與服務,穩固市場地位與競爭力。 | 中期 | 中高 | 中高 | |||

| 調適與解決方案 | 透過產品或服務的推陳出新,有助於降低或適應全球因氣候變遷風險所帶來之衝擊。 | 中期 | 中高 | 中高 |

|

|

|

| 研發創新 | 採用創新製程或處理程序,或改變服務的提供方式,有助於全球氣候變遷的減緩與調適。 | 中期 | 中高 | 中 |

|

|

|

| 顧客行為轉變 | 顧客行為發生改變,對於選擇產品或服務的提供,產生不同的考量。 | 中期 | 中高 | 中高 |

|

|

|

| 市場 | 找尋新商機 | 於既有市場提高獲利,或於新興市場中找尋新的商業機會。 | 中期 | 中高 | 中 |

|

|

| 取得政府合作 | 參與政府氣候變遷相關專案,獲得補貼或獎勵,並爭取產品與服務的能見度。 | 中期 | 中高 | 中 |

|

|

|

氣候相關情境分析

以「平均溫度改變」與「熱帶氣旋」2種實體風險進行氣候情境分析。

| 風險主題 | 情境描述 | 潛在財務衝擊(-) | 管理方式 | |

| 實體風險 | 平均溫度改變 | 參考IPCC AR6報告中共享社會經濟路徑(SSP)

|

|

|

| 熱帶氣旋 | 參考國家災害防救科技中心研究的RCP8.5情境

|

|

|

|

風險管理

風險管理事務 最高治理階層為董事會,設置隸屬於董事會之風險管理委員會,監督風險管理機制有效運作。

- 2022年設置「風險管理委員會」及訂定風險相關政策文件與管理辦法,明定董事會負責核定風險管理政策、程序與架構,確保營運策略方向與風險管理政策一致、建立適當風險管理機制與文化、監督確保風險管理機制有效運作。

- 風險管理委員會須對董事會負責,除確實執行風險管理政策外,亦設置危機管理小組負責風險管理事務推動與執行,確保風險管理機制落實於日常營運。每年至少一次由風險管理委員會向董事會報告風險管理相關事務推動進程 (包含策略目標、執行規劃與績效)。再由危機管理小組負責跨部門溝通協調與提升風險意識教育訓練。

- 危機管理小組負責公司整體風險辨識與量測事宜,是以企業整體經營角度評估各議題的影響程度,藉此確認「自然風險」在公司整體風險的影響位階。。

- 「永續推動小組」於2024年首次進行自然相關依賴、影響、風險與機會辨識,範圍涵蓋精誠集團及關鍵供應商,據以作為環境策略與目標規劃依據。其轄下「環境永續組」負責自然相關方案規劃執行,再依議題需求向風險管理委員會彙報執行成效。

指標與目標

依氣候風險機會辨識結果,循「碳排管理、環境暨能源管理、水資源管理、廢棄物管理」4大面向分別設定短中長期目標及具體作法。

- 關鍵指標:

- 節能減廢:單位營收用水減量、單位營收用電減量、單位營收廢棄物減量、溫室氣體排放減量;

- 維持環境相關ISO查驗證有效性;

- 再生能源占比。

- ISO查驗證:

- 溫室氣體查證情形:依據「ISO 14064-1:2018」標準指引,每年揭露營運邊界涵蓋運營的「直接溫室氣體排放源 (類別1)」、「能源間接溫室氣體排放源 (類別2)」及「其他間接溫室氣體排放源 (類別3-6)」排放情形,並通過第三方查證。

- 環境管理與能源管理系統查證情形:依「組織環節風險與機會管理程序」、「環境考量面鑑別管理程序」、「法規鑑別管理程序」、「能源鑑別及審查管理程序」等規範實施管理系統作業程序,並每年執行ISO查驗證。

自然相關財務揭露框架 (Task Force for Nature-Related Financial Disclosures, TNFD)

國際社會對自然資本枯竭與生物多樣性喪失關注程度日益提升,已逐漸將自然風險視為與氣候風險同等重要的系統性財務風險。世界經濟論壇亦指出自然生態系統變化與崩潰、生物多樣性喪失等自然資本議題,已成為迫在眉睫的全球挑戰。有鑑於生物多樣性對自然資本穩定具備關鍵影響地位,國際間展現出維護生物多樣性與保護自然資本保護的決心。為評估企業營運對生物多樣性的影響性與依賴性、鑑別出相關風險機會並整合至營運決策中,精誠遵循自然相關財務揭露 (TNFD) 架構的「治理、策略、風險與影響管理、指標與目標」4大構面作為鑑別分析參考依據,據以揭露自然相關財務衝擊情形。

治理

永續事務推動最高治理階層為集團董事長,設置永續推動小組並指派永續長擔任主要領導者、負責監督ESG永續事務各項專案執行成效。

- 精誠集團董事會授權董事長擔任永續治理架構最高治理階層,2020年成立永續推動小組,並於2021年設立永續長一職,擔任永續推動小組主要領導者,統籌氣候與自然相關風險評估、訂定相應策略、目標與作法。

- 永續推動小組於2024年首次進行自然相關依賴、影響、風險與機會辨識,納入作為環境策略與目標規劃依據,以強化治理韌性。未來規劃每2年定期執行。。

- 永續推動小組不定期向董事長報告氣候與自然相關專案計畫與進度,並每年定期向董事會報告氣候與自然年度計畫推動成果與新年度計畫推動方針。

策略

- 永續推動小組於2024年首次進行自然相關依賴、影響、風險與機會辨識,範圍涵蓋精誠集團及關鍵供應商,據以作為環境策略與目標規劃依據,再由轄下「環境永續組」研議相關方案措施,以因應自然相關議題的財務衝擊。

- 自然相關管理期程以2年內為短期、3-10年為中期、10年以上為長期。

依據LEAP方法學辨識自然相關依賴與影響及管理方式

- 彙整精誠集團全台39處營運據點及關鍵供應商79家營業據點,評估對自然環境的依賴與影響。為了進行生物多樣性衝擊評估,蒐集「國家公園、自然保留區、自然保護區、野生動物保護區、野生動物重要棲息環境、重要濕地、海岸保護區、保護礁區、水產動植物繁殖保育區」共9種圖資(來源為國土規劃地理資訊系統),與精誠及關鍵供應商據點進行疊圖分析,以據點半徑2公里為環域範圍。評估結果顯示精誠集團共6處據點及關鍵供應商共15處據點與自然生物多樣性區域重疊;其中並無據點與自然保護區重疊,因此不存在衝擊潛勢。

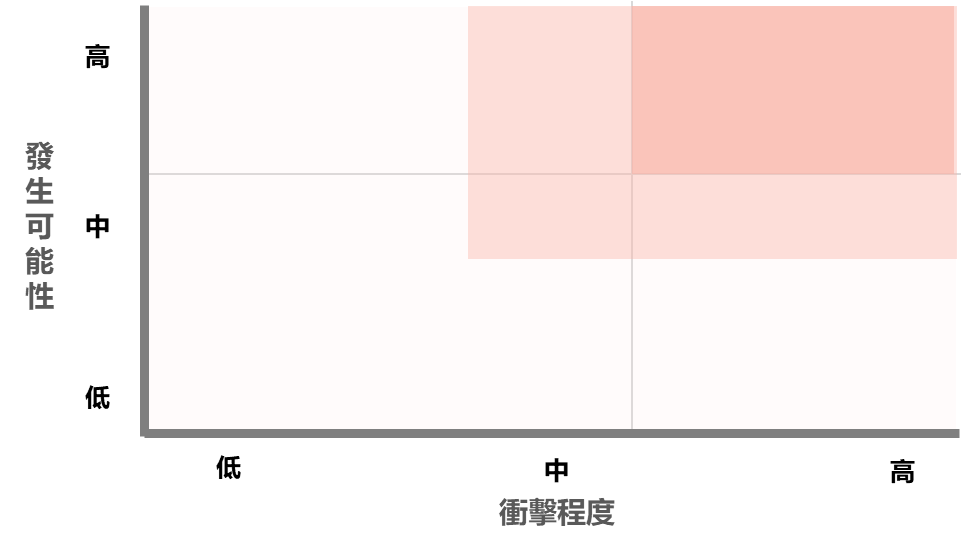

- 為進行自然生物多樣性重大性分析,蒐集22項自然相關災害主題,由永續推動小組與外部專家依「和公司關聯性」執行第1階段議題篩選,篩選出6項自然相關災害,再由永續推動小組依「衝擊程度與發生可能性」評估,最後辨識出「發生大規模流行性疾病、炎熱高溫」2項災害,分別對應「疾病控制、當地氣候調節」2項自然衝擊,以分析各主題的財務衝擊情形與對應管理方式。

自然相關災害重大性矩陣

註 1:22項自然相關災害主題包含「炎熱高溫、空氣品質下降、水質劣化、水資源不足、極端降雨、降雨不均、旱災、洪災、水質優養化、海水倒灌、土壤生產力降低、土石流或山崩、更強烈風災、大規模噪音與震動、大規模流行性疾病、化石燃料短缺、植物材料短缺、動物材料短缺、金屬物料短缺、非金屬物料短缺、生物棲息地破壞或生物數量減少、植物缺少授粉使作物產量減少」。

註2:永續推動小組與外部專家針對22項自然相關災害主題、依「和公司關聯性」執行第1階段議題鑑別,篩選出6項自然相關災害「炎熱高溫、極端降雨、發生土石流或山崩、更強烈的風災、發生大規模流行性疾病、化石燃料供應短缺」。

自然相關重大主題財務衝擊與管理方式

| 自然主題 | 說明 | 期間 | 衝擊 | 可能性 | 財務衝擊(-) | 管理方式 |

| 疾病控制 | 隨著平均氣溫升高,導致增加使用電力,進而提高營運成本,如電費與設備維修費用。 | 中期 | 中高 | 中 |

|

|

| 當地氣候調節 | 隨著平均氣溫升高、全球暖化變強,導致增加使用電力,進而提高營運成本,如電費與設備維修費用。 | 中期 | 中 | 中 |

|

|

風險與影響管理

風險管理事務 最高治理階層為董事會,設置隸屬於董事會之風險管理委員會,監督風險管理機制有效運作。

- 2022年設置「風險管理委員會」及訂定風險相關政策文件與管理辦法,明定董事會負責核定風險管理政策、程序與架構,確保營運策略方向與風險管理政策一致、建立適當風險管理機制與文化、監督確保風險管理機制有效運作。

- 風險管理委員會須對董事會負責,除確實執行風險管理政策外,亦設置危機管理小組負責風險管理事務推動與執行,確保風險管理機制落實於日常營運。每年至少一次由風險管理委員會向董事會報告風險管理相關事務推動進程 (包含策略目標、執行規劃與績效)。再由危機管理小組負責跨部門溝通協調與提升風險意識教育訓練。

- 危機管理小組負責公司整體風險辨識與量測事宜,是以企業整體經營角度評估各議題的影響程度,藉此確認「氣候風險」在公司整體風險的影響位階。

- 「永續推動小組」負責每2年定期實施氣候風險與機會辨識,重新評估氣候相關財務衝擊並規劃因應策略、目標與作為;其轄下「環境永續組」負責氣候變遷與環境相關方案規劃執行,再依議題需求向風險管理委員會彙報執行成效。

指標與目標

依自然相關依賴、影響、風險與機會辨識結果,據以設定短中長期目標及具體作法。

- 關鍵指標:

- 促進員工身心健康:健康高風險個案關懷率、法規年限員工健檢率;

- 節能減碳:單位營收用電減量、溫室氣體排放減量;

- 維持ISO 14064-1、ISO 14001、ISO 50001、ISO 45001查驗證有效性;

- 再生能源占比。

- ISO查驗證:

- 溫室氣體查證情形:依據「ISO 14064-1:2018」標準指引,每年揭露營運邊界涵蓋運營的「直接溫室氣體排放源 (類別1)」、「能源間接溫室氣體排放源 (類別2)」及「其他間接溫室氣體排放源 (類別3-6)」排放情形,並通過第三方查證。

- 職業安全管理系統查證情形:依《組織環節風險與機會管理程序》、《環境考量面鑑別管理程序》、《法規鑑別管理程序》、《危害鑑別管理程序》等規範完成管理系統作業程序,並每年執行ISO查驗證。

- 目標與績效:自然重大性評估結果訂定短中長期目標與達成情形請參考「環境永續政策」、「重大主題短中長期目標」。

- 定期實施評估:每2年定期實施自然相關依賴、影響、風險與機會辨識及研議因應策略措施。員工健康管理措施請參考「健康促進」。